良いのか悪いのか電子帳簿保存法改正

2022年1月から電子帳簿保存法が改正

元々、電子帳簿保存法の要件は厳しく中々ペーパーレス化は厳しいだろうなぁと思っていましたが、2022年1月に改正で、電子化要件が大幅に緩和される予定です。

今回はとりあえず、あまり乗り気ではない会社でも対応しておかないといけない事をまとめようと思いました。そして私は税理士ではないので、断言や断定はできないですし、あくまで現状の実務での対応方針等を備忘でまとめているだけです。実務家としては同じように悩んでる人も多いかなと思ったのでまとめておきました!

電子帳簿保存法ざっくり言うと

国税関係の帳簿書類の全部、または一部を電子データで保存することを認めた法律です。ここでいう帳簿書類には色んな種類があり、それにより適用する要件が違うのがわかりにくいんですよね。事業部門や管理部門、役員等々議論する際、結構この認識が違っていて、話が進まない事多いんです。まず帳簿書類って何?をまとめます。

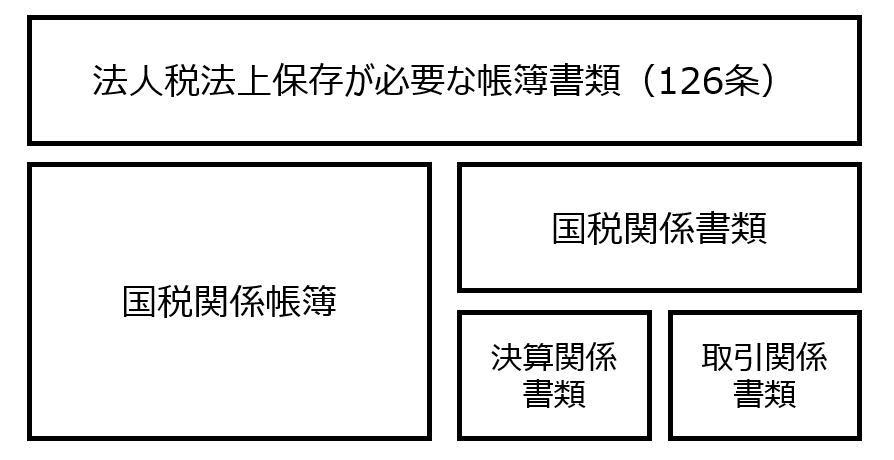

帳簿書類とは

法人税法や消費税仕入税額控除の要件としてに記載されています。参考までに法人税の条文を下記に記載します。

法人税126条1項(青色申告)の承認を受けている内国法人は、財務省令で定めるところにより、帳簿書類を備え付けてこれにその取引を記録し、かつ、当該帳簿書類を保存しなければならない。

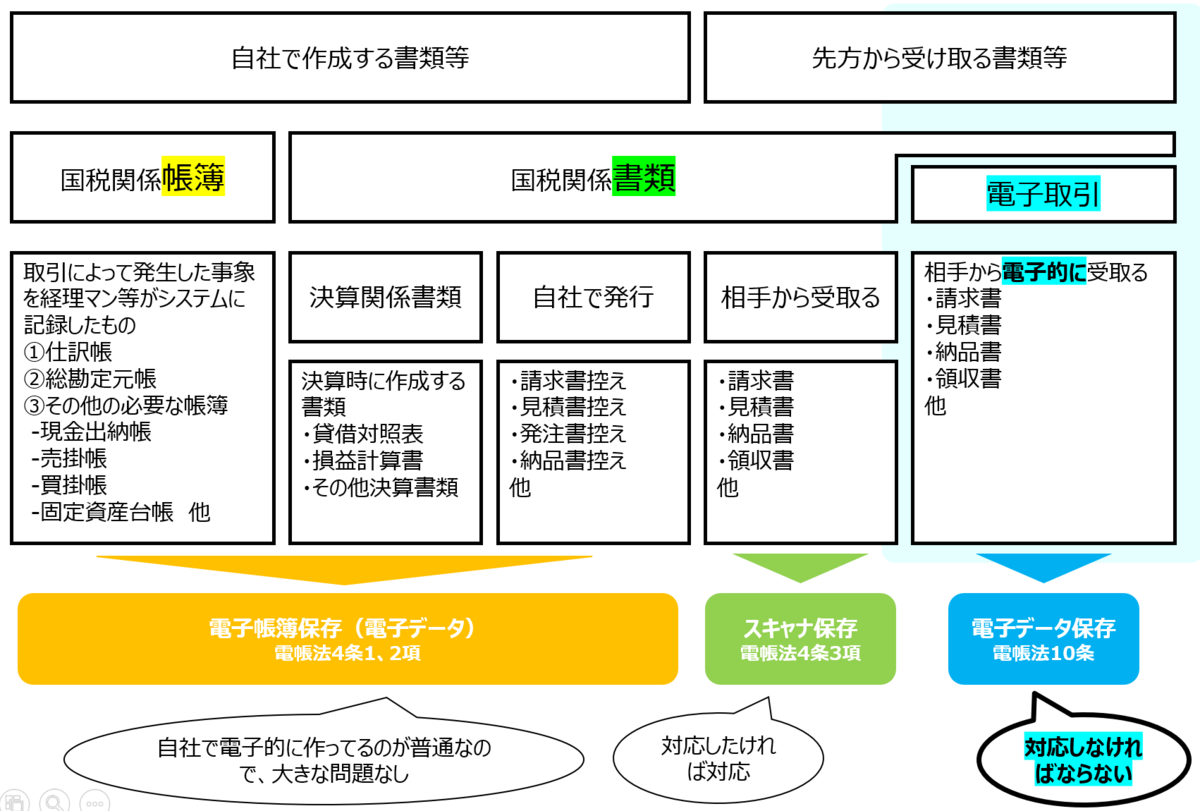

保存しないといけない帳簿書類をざっくりまとめると下記の通りです。帳簿書類は、国税関係帳簿と国税関係書類に別れ、国税関係書類は、決算関係書類と、取引関係書類に分かれます。

こういったグルーピングより取引の発生から決算書作成までの流れでどういった帳簿書類が出てくるかまとめた方が理解しやすいと思ったので下記の様にまとめてみました。

この帳簿書類の種類よって、電子帳簿保存法の要件が変わってくるののが分かりにくいんですよね。上の様に分類すれば覚えやすいかもですね。下記図の青マーカー部分、電子取引が2022年1月改正で大きく変わります。既に電子帳簿保存法に対応して電子化している会社以外は影響受けます。

電子取引でのデータ保存の義務化

ここが面倒なポイントになります。在宅ワークが普及したことによって請求書をPDF等のデータで受け取ったり、クラウドシステムから請求書をダウンロードする機会が増えたと思います。今までならそれら電子データを印刷して保存するでOKだったのが、だめになります。電子取引データで受け取ったものは電子取引データとしての下記要件に従わないといけなくなります。一般的な会社なら確実に影響受けますね。

見読可能装置の備付け

単純にデータを見れるもの(ディスプレイ)を用意しておくこと

→これは普通の会社ならあるでしょうし問題ないでしょう。

検索機能の確保

①取引の年月日、その他の日付、取引金額、その他の国税関係書類に応じた主要な記録項目が検索できる

②日付または金額に係る記載項目について範囲指定が出来る

③二つ以上の任意の項目を組み合わせて条件設定できる

→ここは意外と難しいのではないかと思います。基本的な支払計上システムなら添付機能あれば活用できるのでしょうが、恐らく大体の会社は、こういった支払いに関する計上システムを複数利用していることが多いと思うんですよね。

例えばその中で在庫管理を伴う購買システムがガチガチに作りすぎて、添付機能つけられないとか良くあるのではないでしょうか。そういったシステムから支払いの計上を行う場合、どうやって電子データと計上データを紐づけるか考えないといけないでしょうね。

国税庁からの一問一答では、電子データファイル名に項目を入れるとか、電子データファイルに連番を振って、Excel等で必要な項目を台帳形式で保存するみたいなやり方が紹介されてますが、規模の大きい会社だと業務回らなくなるでしょうね。一問一答の参考をキャプチャしました。

真実性の確保

次のいずれかの保存が必要

①タイムスタンプが付与された後の受領

→相手先次第だからなぁ…

②データの受領後遅滞なくタイムスタンプを付す

→クラウドシステムでタイムスタンプ対応しているものがあるので、それを利用するか…

③データの訂正削除を行った記録が残る、または訂正削除を行えないシステムを利用

→これは実現できそう!ただ注意したいのは、全ての支払計上システムで対応できるのか検討漏れしている支払計上システムないかは確認したいですね。

④訂正削除防止に関する事務処理規程を定め、その規程に沿った運用を行い、その規程の備付けを行う

→一番楽な方法!だけどそれなりの規模の会社なら、③を選びたいですね。

要件まとめ

要件の中には色々な対応方法が認められているので、一番簡単なものからスタートして、徐々に高度な対応が出来る様、システム改修していくというのも手かもしれないですね。

他にも注意すべきこと

地味ではありますが、消費税法は紙保存が原則なんですよね(2023年まで)やむを得ない場合はデータでも良いのですが、帳簿に仕入れ先の住所、所在地を書く必要があります。取引先マスタに書いてあるでしょ、と流したくなりますが、例えば経費精算とかって従業員に払うので、そういった相手先の情報持っていない可能性がありそうですね。

経費精算システムに欄を追加するか、消費税法のために紙印刷を続けるかでしょうかね…

最後に

久しぶりに実務の内容を記事にしてみました。法律的なところは何度も整理しておかないとこんがらがってくるので、一度、自分の理解の整理を兼ねてまとめてみました。